Havza Bazlı Tarım Planlamasını anlatmaya çalıştığım ‘Pazar Yazılarıma’ kasım ayına kadar ara vermiştim. Bu kararı alırken, bu süreçte hem özel işlerimi hallederim hem de biraz da dinlenirim düşüncesindeydim. Fakat son birkaç gündür gündemden düşmeyen ve tarım sektörümüz için çok önemli olan Tarımın Finansmanı ile ilgili konularda düşüncelerimi paylaşmadan edemedim. Özellikle, Resmi Gazete’de açıklanan ve ülkemiz tarımı için kritik önem taşıyan Hazine destekli tarım kredileri hakkında düşündüklerimi söylememek bana haksızlık olurdu.

Bildiğimiz üzere, Hazine destekli krediler ile ilgili esaslar Resmi Gazete’de yayınlandıktan sonra birçok düşünce ortaya atıldı. Katılırız veya katılmayız, herkes bir şey söyledi. Kendi bildikleri doğrultusunda yazıp çizen, konuşan, konunun liyakatlı insanlarını ayrı tutarak, bu durumdan beslenen yüksek profilli insanlara saygı duymadığımı ifade ederek bugünkü önemli bir ayrıntıyı sizlerle paylaşmak istiyorum. (Adam %70 ve daha üzeri bileşik faizle sözüm ona tarım kredisi verdiği bankanın tarımsal şube açılışının baş konuğu ve reklam yüzü, ama kalkmış Hazine destekli tarım kredilerinin faiz oranları ve kredi limitleri konusunda konuşuyor. İşin garip tarafı da onu destekleyen, ‘sağ ol hocam’ diyen bir sürü de çiftçimiz var. Saygın olmak istiyorsan ya o özel bankanın açılışlarında cirit atmayacaksın ya da tam da o konuyla ilgili Devlet’in daha düşük faizle hazırladığı sistem hakkında konuşmayacaksın. Hiç kimse de sormuyor ki, ‘Abi, sen çiftçinin borç yükünden bahsediyorsun ama ne işin var bu anamızı ağlatan bankanın lansmanlarında? Ben seni seviyorum, sen oradasın diye bu bankaya inanıyor ve güveniyorum’ diye? Soruldu mu, cevap verildi mi bilmiyorum. Ama ben şahsen bu cevabı çok merak ediyorum.)

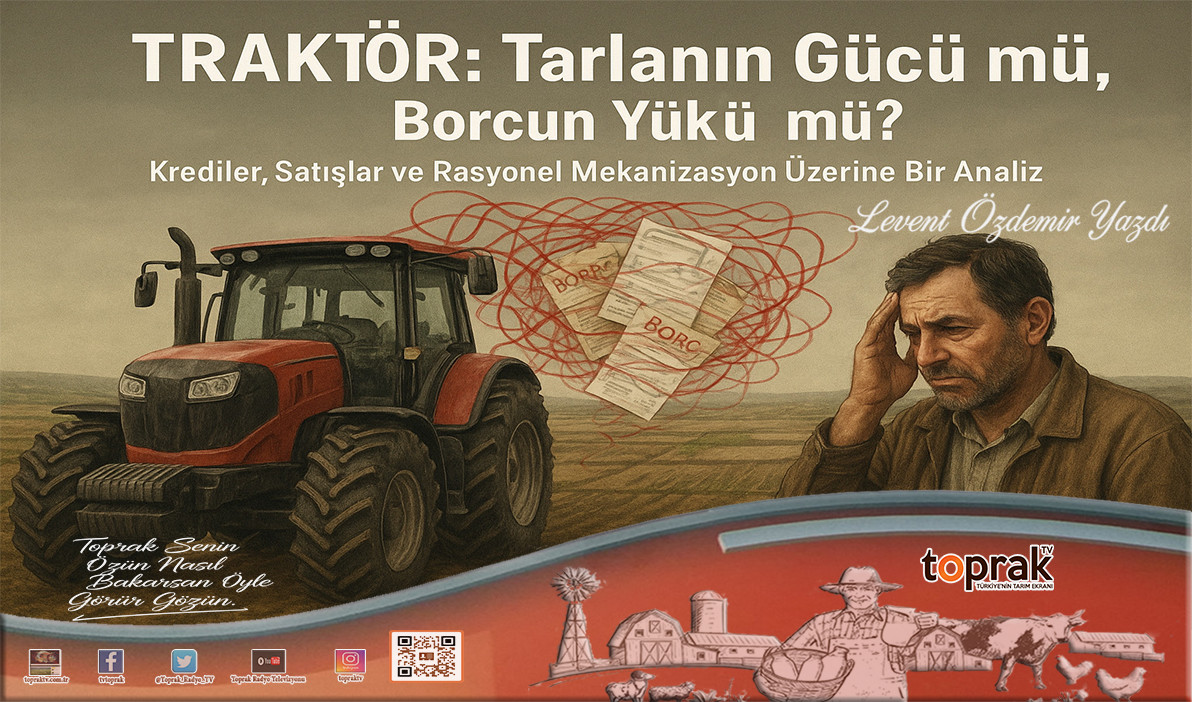

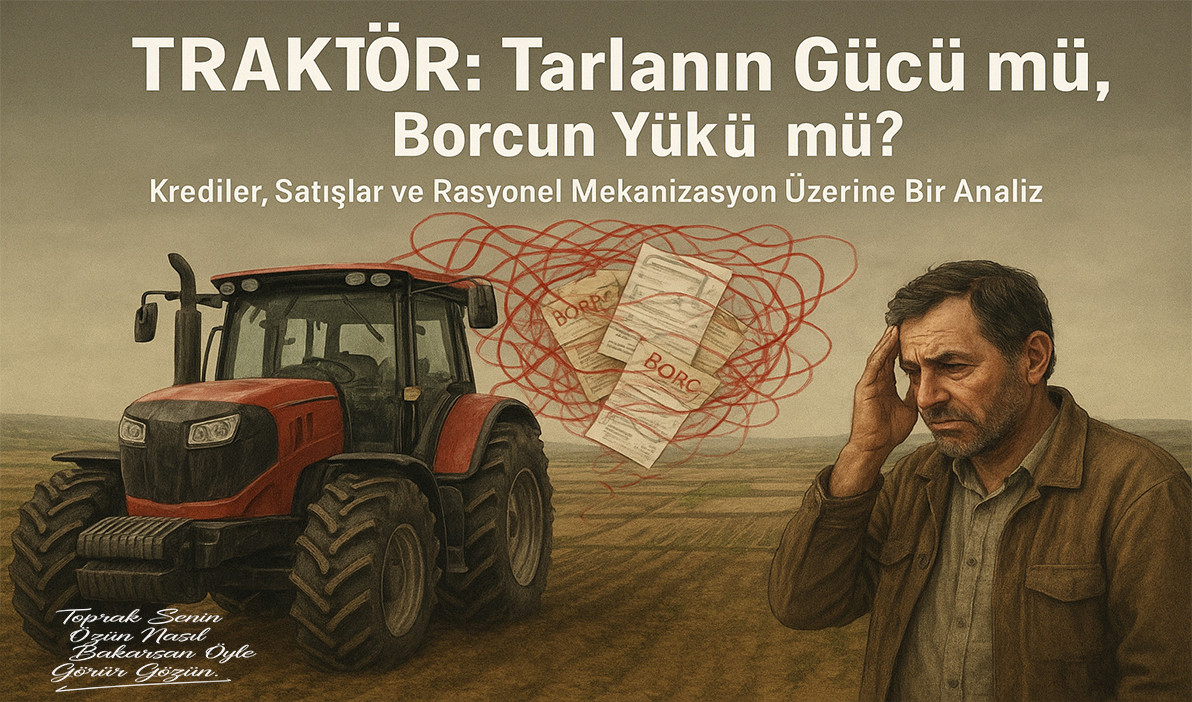

Evet Sevgili Dostlarım, Ülkemiz tarımında mekanizasyonun temel taşının traktör olduğunu hepimiz biliyoruz. Verimliliğin, hızlı iş gücünün ve modern tarımın sembolüdür traktör. Ancak son 25-30 yıldır bu piyasada dikkat çeken bir paradoks yaşanıyor: Ortalama arazi büyüklüğümüz düşerken veya sabit kalırken, bu ülkede her yıl on binlerce sıfır kilometre traktör satışı gerçekleşiyor. Bu durum, “Traktör gerçekten bir ihtiyaç mı, yoksa başka dinamikler mi devrede?” sorusunu akıllara getiriyor. Kırsaldaki “statü” algısı veya teknolojiye duyulan ilgi anlaşılabilir olsa da, meselenin ekonomik boyutunu ve finansman modellerini irdelemek zorundayız.

Satış Dinamikleri: Pazarlama, Finansman ve Adeta Tefeci Mantığıyla Dönen Çark

Her hasat dönemi sonrası, köylerimizde hareketli günler yaşanır. Traktör firmalarının pazarlama ekipleri ve banka temsilcileri, yeni modelleri ve cazip kredi tekliflerini sunmak için adeta seferber olur. Bu süreçte, Hazine destekli düşük faizli krediler kadar, özel bankaların ‘tarım kredisi’ adı altındaki farklı finansman paketleri de önemli bir rol oynar.

Ancak sistemin belki de en tartışmalı mekanizmalarından biri, halk arasında ‘takla attırma’ olarak bilinen yöntemdir. Kredisi bitmemiş veya ödemekte zorlanan çiftçinin eski traktörü, piyasa değerinin altında sayılarak borcuna mahsup edilir ve üzerine yeni, daha pahalı bir traktör daha yüksek bir krediyle satılır. Bazı bayilerin adeta tefeci mantığıyla çalıştığı, çiftçinin zor durumunu fırsata çevirdiği iddiaları da az değildir. Bu işlem, kısa vadede çiftçiye bir “çıkış yolu” gibi görünse de, uzun vadede borç yükünü ve faiz maliyetini artırır. Traktör firmaları için stok eritme ve kâr marjını koruma, bankalar için ise kredi hacmini büyütme aracı haline gelebilir. Hatta Anadolu’nun bazı bölgelerinde (Tokat, Giresun, Sivas gibi), küçük traktörlerin tıpkı bir ‘Reşat altını’ gibi borçlanma aracı olarak kullanıldığına, borçların traktör üzerinden verildiğine bile şahit oluyoruz.

Yeni Kredi Politikaları ve Sektör Tepkileri:

Geçtiğimiz günlerde açıklanan Hazine destekli yeni kredi paketinde, bazı kalemlerde limitlerin enflasyon oranında artırılmaması veya sabit tutulması, tarım makineleri sektöründen tepki aldı. Bu tepkiler, “çiftçinin finansmana erişiminin zorlaşacağı” endişesini dile getirse de, acaba resmin tamamı bu mu? Yoksa yıllardır süregelen bu yüksek tempolu satış ve finansman döngüsünün yavaşlama ihtimali mi asıl rahatsızlığı yaratıyor? Bu, üzerinde düşünülmesi gereken bir noktadır. Kredi limitlerinin rasyonelleşmesi, belki de plansız ve ihtiyaç dışı alımları bir nebze olsun frenleyebilir mi?

Verimsizlik ve Borç Sarmalı: Küçük Araziye Büyük Traktör

Türkiye’de ortalama parsel büyüklüğü 20-30 dekar civarındayken, yüzlerce beygir gücündeki son model bir traktörün bu araziler için ne kadar ‘ekonomik’ olduğu ciddi bir soru işaretidir. Bir traktörün yıllık çalışma saati ve işleyebileceği alan bellidir. Küçük arazilerde, yüksek maliyetli bir traktörün amortismanını çıkarmak ve kâra geçmek neredeyse imkansızdır. Bu durum, traktörü bir “yatırım aracı” olmaktan çıkarıp, adeta bir ‘lüks tüketim’ kalemine dönüştürmekte ve çiftçiyi verimlilikten uzak bir borç sarmalına itmektedir. İkinci el traktör parklarındaki yığılma da bu durumun bir göstergesidir.

Dokunulamayan Alan ve Çözüm Arayışları:

Bu konunun siyaseten ne kadar hassas olduğu biliniyor. ‘Çiftçinin bir traktörü var, ona da mı göz diktiniz?’ argümanı, rasyonel çözümlerin önündeki en büyük engeldir. Ancak amaç, çiftçinin elinden traktörünü almak değil, onu daha verimli ve sürdürülebilir bir mekanizasyon modeline yönlendirmektir.

Çözüm, tek tek her çiftçinin son model traktör sahibi olması değil, akılcı ve planlı mekanizasyondadır:

Kooperatifleşme ve Ortak Makine Parkları: Köylerde veya bölgelerde kurulacak ortak makine parkları ile çiftçiler, ihtiyaç duydukları ekipmana çok daha düşük maliyetle ulaşabilir.

Kiralama Sistemlerinin Yaygınlaşması: Profesyonel kiralama hizmetleri, özellikle pahalı ve seyrek kullanılan makineler için ideal bir çözümdür.

Havza Bazlı Mekanizasyon Planlaması: Hangi bölgenin, hangi büyüklükte ve tipte traktör/ekipmana ihtiyacı olduğu belirlenmeli ve krediler bu planlamaya göre yönlendirilmelidir.

Finansman Modelinin Gözden Geçirilmesi: Krediler, sadece traktör alımını değil, ortak makine kullanımı veya kiralama gibi daha verimli modelleri de teşvik etmelidir. ‘Takla attırma’ gibi sistemlerin önüne geçecek düzenlemeler yapılmalıdır.

Sonuç: Traktör, şüphesiz tarımın vazgeçilmezidir. Ancak Türkiye’nin arazi yapısı ve ekonomik gerçekleriyle uyumlu olmayan, plansız ve finansman/pazarlama baskısıyla şekillenen traktör alımları, çiftçimizin sırtındaki borç yükünü artırmaktan başka bir işe yaramamaktadır. Yeni kredi politikaları, belki de bu kısır döngüyü kırmak için bir fırsat sunabilir. Asıl hedefimiz, her eve bir traktör sokmak değil, her tarlaya doğru zamanda, doğru ekipmanla ve en düşük maliyetle hizmet götürmektir. Krediler, bu amaca hizmet eden bir ‘araç’ olmalıdır.

NOT: (Ne diyor bu adam diyebileceğiniz bir notu da buraya düşeceğim. Olur mu? Bence olur…) Gözlemlerim: Yetersiz kredi planlaması ve kamu bankası kriterlerini karşılayamama, çiftçiyi özel bankalara yönlendiriyor. Bu durum, “borcu borçla kapatma” sarmalı yaratarak asıl sorunu çözmüyor, daha çok özel bankaların bilançolarına yarıyor. ÖNERİ: Özel bankalara olan (özellikle yüksek faizli) tarımsal kredi borçlarının, devlet destekli uygun koşullarla (düşük faiz, uzun vade, hasatla uyumlu ödeme) kamu bankalarına transferini sağlayacak bir mekanizma acilen kurulmalıdır. Elbette, hem çiftçinin hem de özel bankaların kötüye kullanımını önleyecek şekilde (“ahlaki riziko” yaratmadan) dikkatle tasarlanmalıdır. Bu, hem asıl görevi çiftçimize finans desteği sağlamak için (Memleket Sandıkları) kurulmuş T.C. Ziraat Bankası’nı asli görevine dönmesi için ilk adım, çiftçi tarafından kurulan Tarım Kredi Kooperatifleri’ne de ‘Sen bu konuya ciddi el atabilirsin’ hatırlatması hem de borç yükü altında ezilen üreticiyi sistemde tutmak için kritik bir adım olabilir.

”Toprak Senin Özün Nasıl Bakarsan Öyle Görür Gözün”

Levent Özdemir Ziraat Yüksek Mühendisi Toprak Radyo Televizyon A.Ş. Yönetim Kurulu Başkanı

Traktör: Tarlanın Gücü mü, Borcun Yüklü mü? Krediler, Satışlar ve Rasyonel Mekanizasyon Üzerine Bir Analiz